经济总量排名 全国各省经济排名最新

全国各省经济总量排名那些省在前十名,你认为目前各省的经济总量的排名会出现大的变化吗?有何依据?2009年中国的经济在世界上排名第几名。

本文导航

全国各省经济排名最新

2019年GDP前十的有:广东省,江苏省,山东省,浙江省,河南省,四川省,湖北省,福建省,湖南省,上海市。

应答时间:2020-10-20,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想知道更多?快来看“平安银行我知道”吧~

https://b.pingan.com.cn/paim/iknow/index.html

未来全国各省经济排行榜

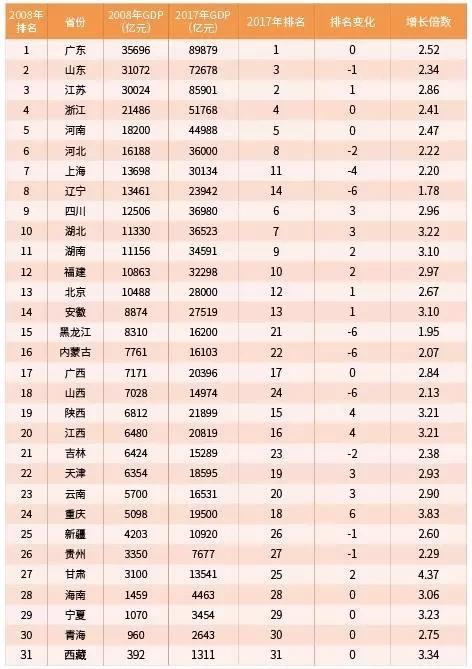

会的。我们以前10大经济省份为例,2008-2017年的9年间,前10中有上海和辽宁被踢出局,湖南和福建进入前10。并且前3强中的山东和江苏发生了易位。2007年山东GDP领先江苏1000亿元,到2017年江苏反超山东1.3万亿。

在2017年,前10强内部也存在很大的竞争。四川和湖北,河北和湖南经济总量极为接近。下未来几年极有可能大省易位。其中河北由于经济结构或者偏重重工业的原因,极有可能被湖南和福建反超。

我们看2018年第一季度的数据就知道了。2018年Q1,湖南以200亿元的优势小幅超过了河北,福建和河北也只有260亿元的差距了。在前10强中,河北的经济增速以6%的增速垫底。

未来10年,河南经济总量超过浙江也是大概率事件。2017年两省差距不到7000亿。未来10年,随着河南中原经济区的建设和承接来自沿海的产业转移,河南能保持一个不错的经济增速。

经济总量之争实质上是经济结构比较和产业发展之争。

在我国北方,除了北京之外,其他省市经济结构都偏重钢铁、能源、化工、机械等重工业。这些产业大都面临产能过剩、发展空间有限的难题。我们也看到,北方省份的经济增速也在全国垫底。2018年第一季度天津、吉林、黑龙江、甘肃、河北等省市经济增速都低于全国平均水平。而增速较高的贵州、云南、江西、四川都是南方省份。

目前南北方地区经济总量之比是55:45。将来南高北低的局面仍将持续,我国经济格局还将出现大的变化。

2008中国经济总量世界排名

2009年中国经济总量可超过日本,上升至第二位,而且这一消息也得到了日本有关部门的证实。至于人均,2008年排在世界第106位,2009年估计在100位左右吧2008年世界各国最新GDP排名

排名国家总值(亿美元)人均(美元)

1美国13980046280

2日本5290041480

3中国337002520

4德国3280039710

5英国2570042430

6法国2520041200

7意大利2090035980

8西班牙1410030820

9加拿大1360041470

10俄罗斯114008030

11韩国992020240

12巴西93404930

13印度9280830

14墨西哥88508140

15荷兰756045880

16澳大利亚74603590

17比利时447043010

18瑞典447048950

19瑞士431057040

20中国台湾398017520

21印度尼西亚39601590

22土耳其38605130

23挪威376080960

24波兰37509840

25奥地利371037800

26沙特阿拉伯369014250

27丹麦306056380

28希腊263023970

29南非25606090

30伊朗25203560

31爱尔兰248058020

32芬兰236045020

33阿根廷23305840

34泰国22703420

35葡萄牙219020620

36中国香港205029350

37委内瑞拉20207360

38捷克169016560

39马来西亚16205950

40智利15709450

41以色列150020880

42新加坡141032030

43罗马尼亚13706340

44尼日利亚1350926

45巴基斯坦1280790

46匈牙利127012740

47哥伦比亚12702710

48菲律宾12601380

49埃及11601510

50阿尔及利亚10503090

51乌克兰10202200

52新西兰102024420

53哈萨克斯坦9005830

54越南670790

55斯洛伐克65011850

56克罗地亚50011050

57斯洛文尼亚42021260

58保加利亚3604820

59伊拉克3601190

60立陶宛35010250

2021下半年中国宏观经济形势预测与展望

2021年是中国经济持续复苏并走向常态化的一年,是十四五规划开局之年、两个百年目标交汇与战略转换之年,2021年中国经济的常态化具有十分重要的战略意义。上半年中国进一步巩固疫情防控和经济复苏成果,积极应对内外部风险挑战,宏观经济运行稳中向好,生产需求持续扩大,就业物价基本稳定,微观基础明显改善,市场预期不断向好。

1、中国疫情阻击战、经济保卫战、脱贫攻坚战的全面胜利,在世界范围内率先步入稳定复苏道路之中,不仅显示了中国经济的制度优势、生产体系与产业链的弹性与韧性,更为2021年中国经济从持续复苏走向常态化打下了坚实的基础,为十四五开局进行战略深化和战略转型提供了契机。

2、在低基数效应、内生动力增强和趋势性回归力量的作用下,2021年的中国宏观经济呈现“总体增速偏高”、“表面上逐季回落”、“实际上逐季回升”的显著特征,在全球主要经济体中率先开启常态化进程。一是国民经济实现恢复性增长,实际产出水平已基本回到长期增长趋势线。二是生产供给持续高速增长,产业复苏的短板领域加快补齐缺口。三是外贸外资延续强劲增长态势,为内需复苏争取宝贵时间窗口。四是消费和投资实现恢复性增长,并不断强化内需增长动力。五是企业绩效、居民就业、政府收入全面改善,微观基础得到深度修复。六是宏观经济景气程度显著回升,市场预期和信心明显改善。

3、上半年,中国在全球范围内率先开启了政策常态化进程,并完成了压力测试。超常规政策的退出、财政政策节奏的后移、货币政策的边际收紧,使得上半年政策性支撑力量全面减少。中国经济增长出现边际放缓,但依然保持了稳健复苏态势,为最终实现常态化增添了底气。

4、上半年,疫苗研制的成功及其在全球范围内不平衡的分配使用,使全球疫情形势总体向好但局部恶化,世界经济在稳步复苏中出现明显分化。欧美等发达经济体在疫苗接种、大规模刺激政策下加快复苏,而印度巴西等部分发展中经济体则在疫情失控、政策空间逼仄下陷入困境,国际政经局势更加复杂。

5、复苏的不平衡、不充分、不稳定是2020年中国经济闪电式复苏的遗产,并对2021年中国经济的常态化和政策的常态化产生严重干扰,在外部疫情反弹、国际大宗商品价格上涨、债务风险累积、政策性力量急于退出等因素综合作用下,中国经济常态化进程面临的内外部压力全面显化。一是内需恢复仍不充分,供需结构仍不平衡,指标比例仍不协调,区域分化仍在加剧,使得经济复苏动力在边际上出现弱化势头,影响经济常态化进程。二是国际大宗商品价格上涨,国内价格传导机制不畅,给宏观经济运行和货币政策实施带来严重干扰。三是趋势性消费需求不足成为扩大内需、畅通国内大循环的关键堵点。四是制造业投资与增加值增速严重背离,中长期预期有待改善。五是企业出现库存积压、资金周转困难等问题,信用市场风险有所释放。六是就业压力减轻,但毕业生和农民工群体依然困难。微观主体对经济运行的直接感受与宏观数据表现产生一定的背离,社会不同阶层对宏观经济形势的认识也出现强劲分化。预期分化和经济主体对经济困难忍受程度下降是2021年宏观经济运行面临的新情况。

中国宏观经济常态化进程中面临的内外部压力,为下半年精准施策、确保常态化进程全面完成提供了指引。展望下半年,随着中国经济内生动力进一步增强、常规性扩张政策效应的延后显化、中长期发展战略的布局和项目落地、全球疫情及经济形势的逐渐明朗,中国宏观经济有望加快完成常态化进程。